La plupart des démarches administratives ou bancaires demandent un “revenu fiscal de référence” (RFR). Et c’est souvent là que ça coince : faut-il fournir le RFR N-1 ou le RFR N-2 ? Sur quel avis d’impôt est-il écrit ? Et pourquoi deux organismes peuvent-ils demander un millésime différent pour une démarche faite la même année ?

La réponse tient en une idée simple : le RFR est toujours celui qui figure sur un avis d’impôt, mais l’organisme peut demander un millésime précis (N-1 ou N-2) selon ses règles, ou accepter l’un ou l’autre selon la date de la demande. Service-Public le résume bien : en général, c’est le RFR figurant sur le dernier avis d’imposition qui est retenu, mais certains dispositifs utilisent explicitement N-2.

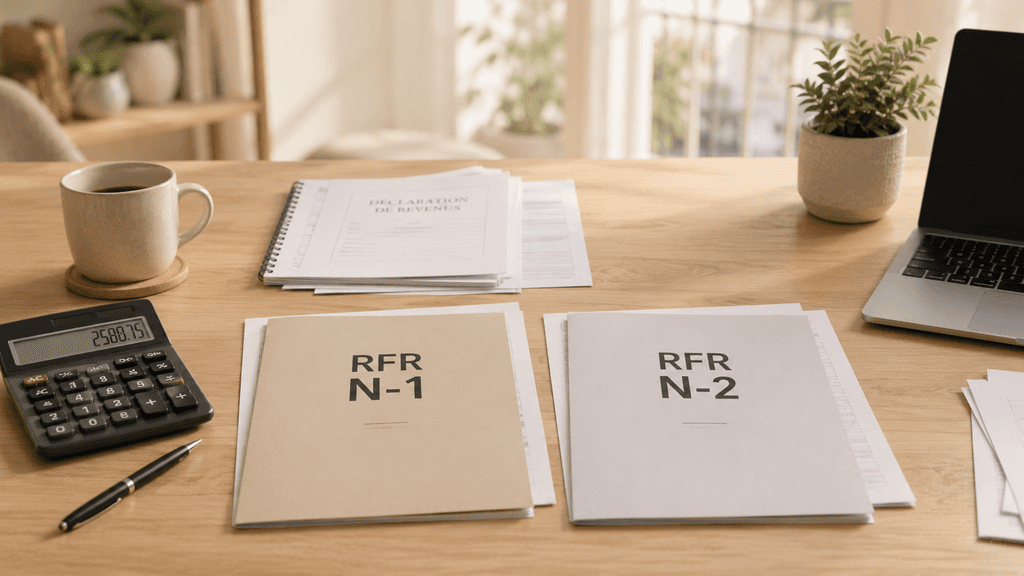

1) D’abord, clarifier le vocabulaire : N-1 / N-2, ce n’est pas “l’avis”

Dans les demandes, N-1 et N-2 peuvent désigner deux choses, ce qui entretient la confusion :

L’année du RFR : un “RFR 2025” est calculé à partir des revenus de 2025 et figure sur l’avis d’impôt reçu en 2026.

L’année de l’avis : “avis 2026” = avis mis à disposition en 2026.

Quand un organisme demande RFR N-2, il parle presque toujours de l’année du RFR, pas de l’année de l’avis.

Pour que ce soit concret, voici la lecture la plus utile en 2026 :

Ce qu’on vous demande | Ce que cela signifie en 2026 | Où le trouver |

|---|---|---|

RFR N-1 | RFR 2025 (revenus 2025) | sur l’avis 2026 |

RFR N-2 | RFR 2024 (revenus 2024) | sur l’avis 2025 |

2) La règle la plus sûre : suivre ce que l’organisme demande, sinon donner le “dernier avis disponible”

Dans la pratique, vous pouvez appliquer une règle de décision en deux niveaux :

Si l’organisme écrit “RFR N-2” ou “RFR N-1”, fournissez exactement le millésime demandé (et vérifiez que vous prenez le bon avis).

Si l’organisme ne précise rien et demande juste “votre RFR”, donnez celui du dernier avis d’impôt disponible (le plus récent que vous avez). Service-Public indique d’ailleurs que, “en général”, c’est le RFR figurant sur votre dernier avis d’imposition qui est retenu.

3) Les cas les plus fréquents

Livret d’Épargne Populaire : N-2 ou N-1 selon la date

C’est l’exemple parfait, parce qu’il répond à la question “pourquoi on me demande parfois N-2, parfois N-1”. Service-Public indique que, pour ouvrir un LEP, la banque examine le RFR de l’année N-2 ou N-1, selon la date de la demande. En 2026, cela correspond au RFR 2024 (avis 2025) ou au RFR 2025 (avis 2026).

Logement social : le plus souvent RFR N-2

Pour le logement social, Service-Public est très clair : les ressources prises en compte correspondent au RFR de l’année n-2, inscrit sur l’avis d’imposition de l’année n-1. Pour une demande faite en 2026, il s’agit donc du RFR 2024 indiqué sur l’avis 2025.

Chèque énergie : RFR N-2

Le site officiel du chèque énergie précise que l’éligibilité se base sur le RFR de l’année N-2 du foyer (avec un seuil par unité de consommation).

Ces trois exemples suffisent à comprendre le mécanisme : beaucoup d’aides et dispositifs se basent sur N-2, parce que c’est le dernier niveau de ressources “stabilisé” et facilement vérifiable pour tous (y compris quand l’avis le plus récent n’est pas encore disponible au moment de la demande). Et certains dispositifs, quand l’avis N-1 vient de sortir, acceptent aussi N-1 pour ne pas pénaliser les ménages dont la situation a évolué.

4) Où trouver “le bon RFR” sur l’avis (et les erreurs qui reviennent)

Le RFR figure sur votre avis d’impôt sur le revenu, généralement sur la première page (et souvent rappelé plus loin). Service-Public confirme qu’il est présent sur le dernier avis, et l’interface d’authentification impots.gouv rappelle aussi cet emplacement.

Les erreurs les plus fréquentes ne sont pas fiscales ; elles sont “logistiques” :

Prendre le bon chiffre sur le mauvais avis : on copie un RFR sur l’avis 2026 alors que l’organisme demandait N-2 (donc avis 2025).

Confondre RFR et revenu imposable : ce n’est pas la même ligne, et ils peuvent être différents (notamment parce que le RFR réintègre certains éléments).

Être rattaché au foyer des parents : dans certains cas, on n’a pas de RFR “personnel” exploitable immédiatement ; un parcours spécifique s’applique (et l’administration indique parfois d’entrer “0” dans un champ de création d’espace quand on était rattaché).

5) Mini-cas pratiques

Vous faites une demande de logement social en 2026 : l’organisme vous demandera le plus souvent le RFR 2024 (N-2) figurant sur l’avis 2025.

Vous ouvrez un LEP en 2026 : selon la date, la banque peut regarder le RFR 2024 (avis 2025) ou le RFR 2025 (avis 2026).

On vous demande “votre RFR” sans précision : fournissez celui du dernier avis disponible (le plus récent que vous avez).

PAA (People Also Ask)

Quel RFR utiliser : N-1 ou N-2 ?

Tout dépend de ce que l’organisme demande. S’il précise N-2, il faut utiliser le RFR de l’année N-2 (sur l’avis N-1). S’il ne précise rien, on donne en général le RFR du dernier avis disponible.

Quelle différence entre “avis 2026” et “RFR 2025” ?

L’avis reçu en 2026 contient le RFR calculé sur les revenus 2025 (donc “RFR 2025”).

Pour un LEP en 2026, la banque prend quel RFR ?

Service-Public indique que la banque vérifie le RFR N-2 ou N-1 selon la date de la demande.

Pour une demande de logement social, quel RFR est pris en compte ?

Le revenu annuel pris en compte correspond au RFR de l’année n-2, inscrit sur l’avis d’imposition de l’année n-1.

Le chèque énergie utilise quel RFR ?

Le site officiel indique que l’éligibilité dépend du RFR de l’année N-2 du foyer.